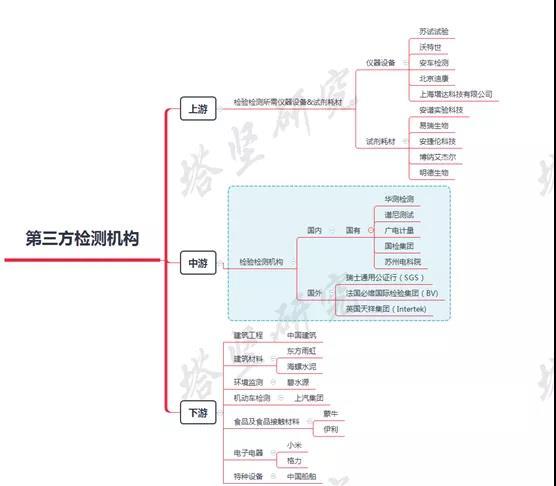

数据解读|华测检测、广电计量、国检集团,这三家检测机构有何异同?

导读数据解读|华测检测、广电计量、国检集团,这三家检测机构有何异同?

本文旨在比较广电计量和国检集团、华测检测的异同。作为检测行业的龙头,这三者之间存在着诸多可比之处,也存在着各自的特殊性。

1、从业务覆盖面看,华测检测业务覆盖更全面

(上图为广电计量和华测检测业务分类)

(上图为国检集团业务分类)

广电计量和华测检测作为大型综合性第三方检测机构,业务方向重叠度较高,在个别领域存在差异。广电计量最主要的业务——计量服务占营收的30%,华测的计量业务较少,收入计入工业品检测。华测工业品检测业务包含工程检测、计量校准、地产商项目、电子认证等,计量校准服务只是其中的一个类别。华测的贸易保障检测业务主要服务于进出口贸易,为采购商、品牌商、销售商、制造者等贸易双方提供货物验证服务,为贸易过程提供货物品质的鉴证,以确保货物符合进口国和地区产品法规要求。而广电没有开展与上述业务类似的认证业务。广电的电磁兼容检测、可靠性与环境试验业务从下游客户来看,主要服务于中国电子科技集团有限公司、中国兵器工业集团有限公司、中国航空工业集团有限公司、中国航天科工集团有限公司、中国船舶重工集团有限公司等,有较强的军工背景,和华测差别较大。

而国检集团本身以建工检测为主,而公司最为核心的业务:检测服务业务和认证业务营收占比合计80%,目前,公司检测业务范围主要包括建工建材、环境、食品及农产品、新材料检验等领域。

(上图为广电计量检测基地及业务分公司布局)

华测检测目前在国内约有140多家实验室,在海外也有所布局;广电计量目前在全国有 23 个计量检测基地和 50 多家分/子公司。国检集团在全国各地设有38个分子公司,已初步完成全国性布局,从地域分布来看,三者基本实现了全国覆盖,但是华测业务覆盖面比广电计量、国检集团更为全面。

2.股权结构存在差异,国企在部分业务开拓上或有优势

从股权结构上看,广电计量前身是广州广电计量测试技术有限公司,系无线电集团二级经营单位校准测试中心改制设立,可追溯至原国家信息产业部电子602 计量测试站。目前,广电实际控制人是广州市国资委,广州市国资委持有无线电集团 100%的股权,无线电集团直接持有公司 39.92%的股权,无线电集团控股子公司广电运通持有公司 9.25%的股权。华测检测是民营企业,万峰等持股约12%。国检集团第一大股东为中国建筑材料科学研究总院(直接控股64.12%,通过旗下陶瓷/玻璃/墙体研究院间接持股4.22%),实控人为国资委,总股本为3.08亿股,考虑到国内第三方检测机构所能参与的检测业务相对受限,国企背景的公司相对民企在个别业务的开拓上更有优势,品牌与公信力强。

(上图为广电计量和华测检测股权结构图)

(上图为国检集团股权结构图)

3.从财务数据看,华测检测市值最大

华测检测市值最大,但是从增长速度和负债率来看,广电计量更猛,这是因为华测检测在外延扩张、网点建设逐渐完成后,以消化巩固为主,后续若要进一步扩张,就是国际市场了。

广电计量由于上市前没有充足的资金,在2019年底才上市不久后,正是外延扩张的时期,因此外延扩张带来的增长速度会更快,但杠杆负债也会更多,此外由于次新股属性,估值也相对较高。

相比之下,国检集团的有息负债率是0,说明此前以内生增长为主,外延扩张情况较少,估值30倍也比较低,海外巨头普遍估值也就20多倍。此外国检集团ROE为17%略高于另两家综合性龙头,经营效率较高。可以看出,国检之前的发展相对稳健保守,后续如果要快速成长,就需要进一步加大外延扩张力度,也是海外巨头成长起来的通行做法。

4.从发展趋势看,广电、国检仍处高速扩张阶段

华测检测自2018年起进入“扩张放缓、提效降本”新阶段,实验室新增减少、人员扩张减慢,重视提升实验室利用效率、提高人均产值和控制费用,广电计量和国检集团则进入扩张阶段。2017-2019年华测的资本支出由 6.6亿元到4.4亿元,而广电资本支出则由2.8亿提升至4.2亿元,国检集团资本支出也是不断提升。2020年广电计量投资5亿建造华东检测基地。并购战略是国检的长期发展战略之一,2020年5月份国检集团1.5亿收购广州京诚检测有限公司,7月份以0.69亿收购并增资湖南同力。

华测未来几年的实验室利用率将持续提高,处于微利甚至亏损阶段的实验室将逐步进入成熟阶段,在这个过程中,华测的盈利水平将获得显著提高。而广电和国检由于还处于扩张阶段,未来几年的关注点主要是营收增速上。

产品检测,警用内窥镜

咨询消毒液检测费用

需要做4类阀门的型式试验,联系相关情况

成分检测,农残,重金属

评论