华测检测(300012):二季度业绩超预期,检测龙头经营拐点向上

导读2024年二季度在去年同期高基数基础上实现稳健增长,业绩超预期,经营拐点向上。

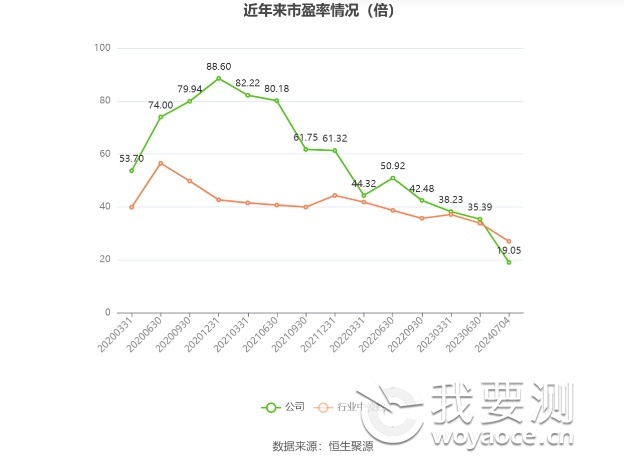

2024 年 Q2 归母净利润中枢预增7%,业绩拐点向上,综合毛利率同比提升根据公司公告,2024年上半年预计实现营收 27.6-28.2亿元,同比增长8%-10%,归母净利润4.3亿元4.4亿元,同比增长1%-3%,扣非归母净利润4.0-4.1亿元,同比增长4%-6%。2024年Q2预计实现营收15.7-16.3亿元,同比增长9%-13%,归母净利润3.0-3.1亿元,同比增长 6%-8%,扣非归母净利2.87-2.94亿元,同比增长7%-10%。2024年二季度在去年同期高基数基础上实现稳健增长,业绩超预期,经营拐点向上。公司深入推进精益管理,持续提升运营效率,综合毛利率同比提升。我们预计随着医药医学板块感染类高基数、医疗行业改革等影响弱化,下半年土壤三普放量,工业测试延续良好增长态势等,看好公司在优秀管理层带领下提质增效,经营有望持续向好,中长期保持稳健增长。

拟0.5亿元回购公司股份,彰显长期发展信心根据公司

7月2日公告,拟以自有资金回购公司股份200-300万股,回购价格不超过16.83元/股(相对于7月2日收盘价上涨 76%),按回购数量上限 300 万股和回购价格上限 16.83 元/股测算,预计回购金额不超过5049万元,回购期限为12个月。回购计划的发布彰显了对公司长期发展的信心,回购股份将用于实施股权激励或员工持股计划。

传统领域龙头优势凸显,布局战略赛道培育中长期增长点,稳步推进国际化

生命科学:土壤三普稳步推进,中标情况理想,签单情况符合公司预期,2024年为三普最后一个执行年,我们预计有望在下半年放量。食品检测企业端需求逐步恢复,签单情况良好。

工业测试:从去年到2024年Q1 一直延续较好的增长态势,建工业务持续向好,工业设备检测、工业材料、计量校准、双碳ESG、数字化业务保持良好增长。消费品测试:加码投资汽车电子可靠性、汽车EMC、智能网联、电机/电控,国内汽车检测板块表现优异,营收快速增长。

医药医学:除CRO和医学检测,布局医药平台、精准医疗、医疗器械及健康管理服务等中长期利润增长点。公司前瞻性布局“低空经济”亿万产业新赛道,具备全产业链技术服务先发优势,有望在我国低空经济产业快速发展进程中优先受益。稳步推进国际化,实行“ 两步走”:将新加坡作为海外总部,后续将加快东南亚及其他地区业务布局与扩张,通过并购+自建的方式布局消费品、船舶、食品等领域。第一步促成更多与中国业务有协同效应的海外并购;第二步在全球建立多元化服务网络,在此基础上,搭建国际化销售网络、推动大消费品领域国际客户的增长,打造平台型企业,提升全球化运营能力和国际竞争力。

用在工厂里仓库垫机油桶等,工业用,有相关产品标准?

想检测纽扣电池,请问具体流程是什么

对血氧传感器的LED光源按照GB/T 41265-2022 标准进行测试,确认血氧传感器的LED光源符合GB/T 41265-2022 标准要求

食品接触产品安全认证

评论