华测检测:业绩高速增长,内部治理成效显著

导读华测检测:业绩高速增长,内部治理成效显著

事件:公司10月23日晚间公告三季报。

点评:

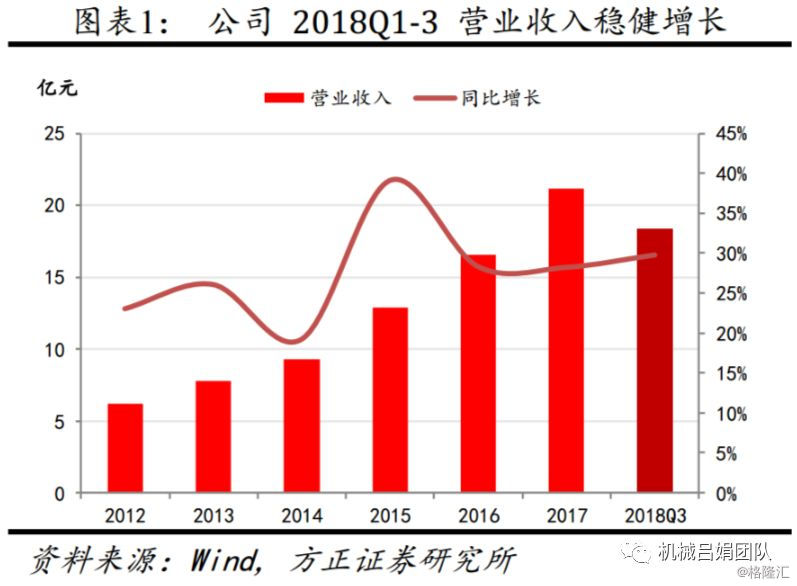

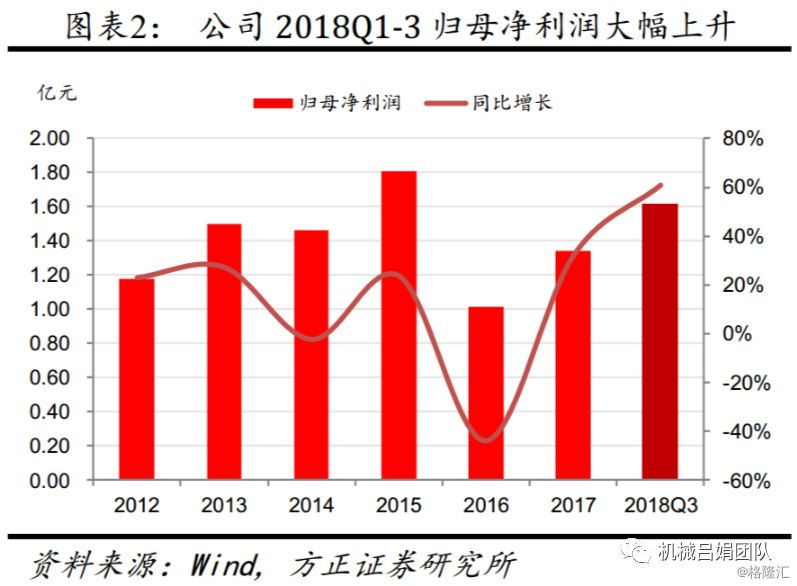

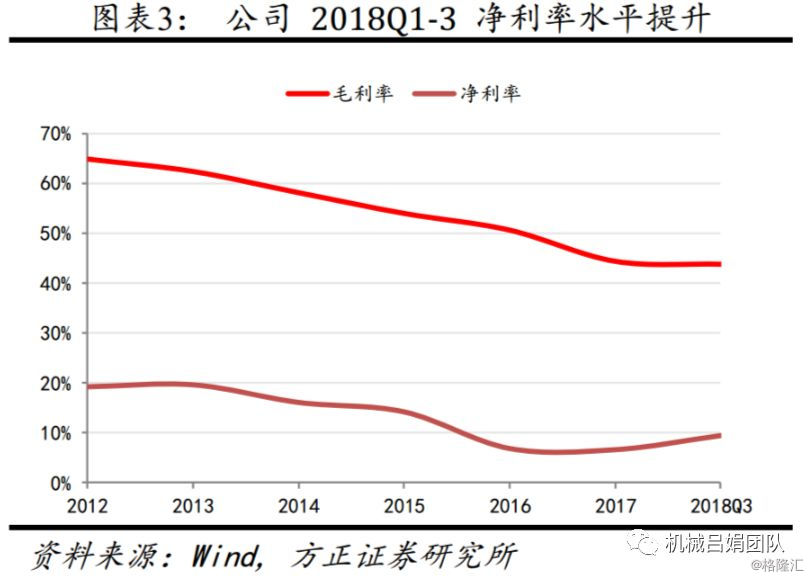

1)业绩高增长符合预期,2018Q3单季度利润率提升明显。①2018Q1-3收入18.33亿元,同比增长29.75%;归母净利润1.61亿元,同比大幅增长60.71%;扣非归母净利润1.21亿元,同比大幅增长54.48%。②2018Q3单季度毛利率47.38%,同比+1.23pct;净利率14.85%,同比+4.11pct,利润率水平持续提升。

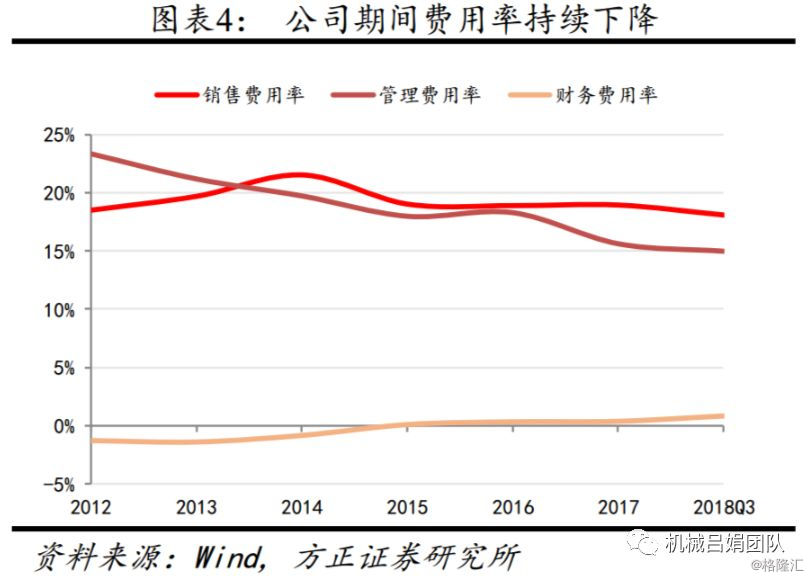

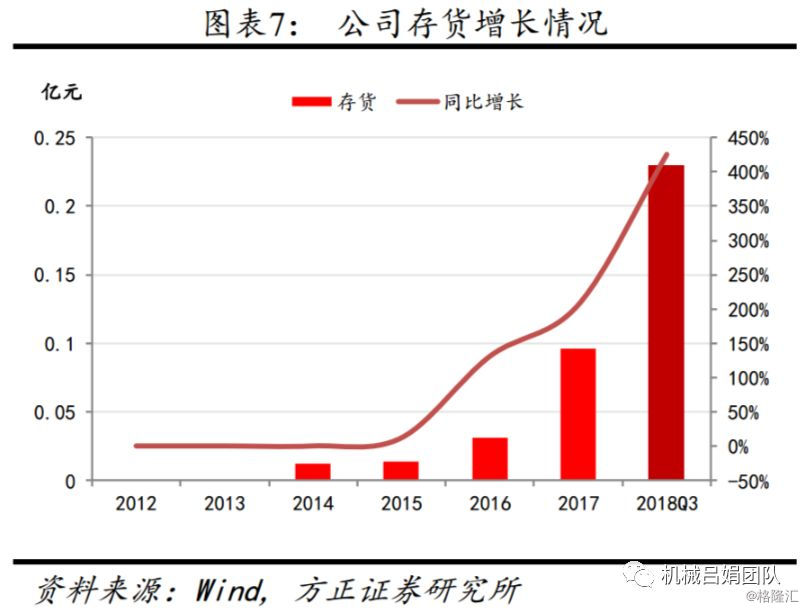

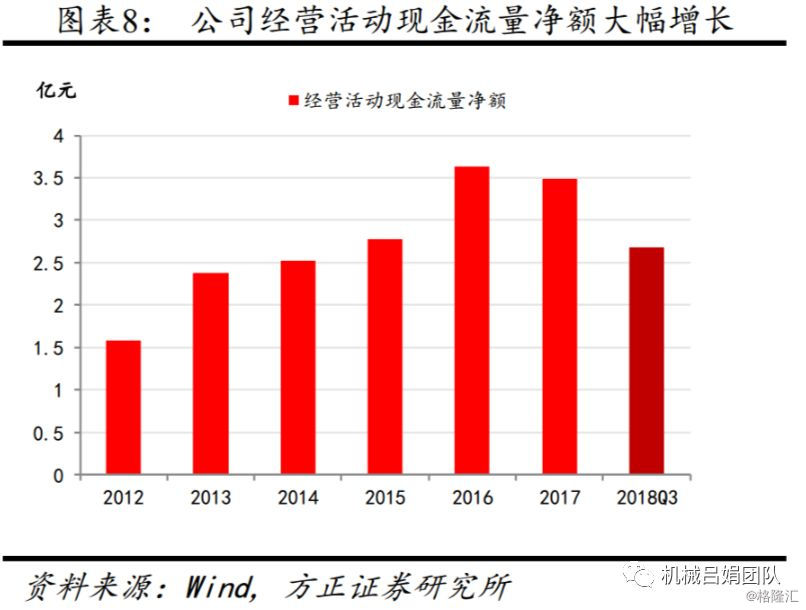

2)精细化管理成效显著,期间费用率、经营性现金流情况大幅改善。①前三季度期间费用率同比下降2.55pct至33.87%,销售/管理/财务费用率同比分别-1.04pct、-2.09pct、+0.59pct至18.06%、14.96%、0.84%,控费能力持续优化。②经营活动现金流量净额同比大幅增长90.99%至2.68亿元,销售回款同比增长25.45%。公司今年以来推行精细化管理成效显著,控费能力和现金回款能力大幅增强。

3)第三方检测龙头,多因素驱动,利润端拐点临近。①大规模投入高点已过,后续投入规模开始收缩;②加强内部精细化管理,考核指标开始由考核收入转向考核利润,③新总裁经验资深,有望进一步优化公司治理,并带动消费品检测板块规模和效益的提升。④第二期员工持股计划推出,参与对象总人数不超过22人,募资总额上限2200万元,激励机制更加完备,增强员工积极性。

4)投资建议:预计公司2018-2020年收入分别27.33、35.36、45.66亿元,归母净利润分别为2.41、3.02、3.78亿元,EPS分别为0.15、0.18、0.23元,对应PE分别为42.95、34.31、27.38倍。维持推荐评级。

风险提示:内部经营治理改善低预期,并购整合风险,行业竞争加剧

欲了解更多,点击进入 华测检测认证集团股份有限公司 >>

-

关于召开2024’第八届材料与试验高端论坛的通知(第一轮)钢研纳克检测技术股份有限公司 2024-09-30

关于召开2024’第八届材料与试验高端论坛的通知(第一轮)钢研纳克检测技术股份有限公司 2024-09-30 -

第五届中国新材料产业发展大会 —— CY-09 材料产业高质量发展论坛 诚邀您投稿并参会钢研纳克检测技术股份有限公司 2024-09-29

第五届中国新材料产业发展大会 —— CY-09 材料产业高质量发展论坛 诚邀您投稿并参会钢研纳克检测技术股份有限公司 2024-09-29 -

喜讯丨中纺标携手得物App共筑品质新高度,服装鞋靴品质保障中心揭牌成立中纺标检验认证股份有限公司2024-09-27

喜讯丨中纺标携手得物App共筑品质新高度,服装鞋靴品质保障中心揭牌成立中纺标检验认证股份有限公司2024-09-27 -

关于举办 2024 测量科学与产业计量测试技术报告会 — 新材料计量测试技术分会的通知钢研纳克检测技术股份有限公司 2024-09-27

关于举办 2024 测量科学与产业计量测试技术报告会 — 新材料计量测试技术分会的通知钢研纳克检测技术股份有限公司 2024-09-27 -

CTI华测检测上海化妆品功效评估中心正式投入运营,聚力前行推动产业谋变破局华测检测认证集团股份有限公司2024-09-27

CTI华测检测上海化妆品功效评估中心正式投入运营,聚力前行推动产业谋变破局华测检测认证集团股份有限公司2024-09-27

药用复合膜异常毒性检测

塑性指数、耐火度检测

检测防割手套 ANSI

化验养发乳是否含有硝酸银?

评论