金域检测IPO上市 引发第三方医学检验大机遇大发展?

导读又一家第三方检测机构拟上市基层医疗是第三方医检的未来?

2月19日,国内第三方医学检验机构金域检测在中国证监会网站披露首次公开募股(下文简称IPO)申报稿,拟在上海证券交易所上市。据了解,这是继迪安诊断和达安基因之后,第三个拟登陆资本市场的第三方医学检验企业。金域检验拟上市,实际上也凸显了目前第三方医学检验市场规模的迅速扩大,但在记者在采访过程中也发现,无论是社区医院还是民营医院,对第三方医检仍持保留态度。

第三方医检营业额大利润薄

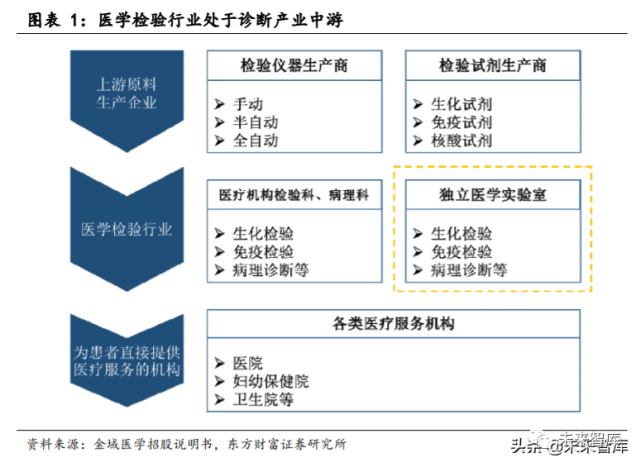

所谓医学检验,就是运用实验室技术及医疗仪器等现代设备,为疾病临床诊断治疗提供依据的方法,其涵盖范畴包括影像诊断、血液生化、基因检测与组织病理等四大方面。而第三方医学检验(下文简称第三方医检)又名独立医学实验室,该模式将患者病例标本集中进行检测,提高诊断效率和质量、降低诊断错误率,而业务也主要集中于技术含量较高的病理检测及基因检测。

作为国内规模最大的第三方医检机构,金域检测在IPO申报稿中披露拟发行股份,募投项目总投资11.61亿元,用于实验室产能扩充建设、营销物流网络扩建及信息化升级、研发中心建设及补充流动资金。另外记者还留意到,代表资本“国家队”国开博裕、国创开元及“联想系”的君睿祺均为金域检验股东。

虽然优质资本“进驻”或意味着对金域检测前景可期,但记者发现,该公司旗下16家子公司都出现不同程度的亏损。实际上,同样的特点也出现在上市公司迪安诊断中。

高特佳投资集团执行合伙人王海蛟表示,由于第三方医检属于劳动密集型的医疗服务行业,固定成本比较高,刚开始难免会出现亏损,但随着机构当地营销网络建立,才逐渐走入盈利周期。另外,如果当地没有第三方医检,那么短期内就可以达到一个比较成熟的利润率水平,但如果已有第三方入驻竞争,利润上升的时间也会比较长。

据记者了解,国内大型第三方医检机构主要分布在华北、华东、华南及西南地区,由于市场布局存在一定重合度,因此各机构进驻时间虽有先后,但利润增长地区也不同。其中迪安诊断以上海与杭州为中心,利润主要增长点集中在华东与华北地区;而金域检测的利润主要增长点为华南及西南部分省份。

基层是第三方医检下一个“爆点”?

随着政策逐步放宽,第三方医学检验市场规模正迅速扩张,据前瞻产业研究院行业报告数据称,预计2014至2020年第三方医检市场规模将保持35%至40%的增长。另外根据东吴证券调研报告显示,2015年第三方医检机构数量由此前的216家猛增至356家。

王海蛟也表示,据其了解,虽然第三方医检在整个医学检验市场中占比不超过5%,但也有近100亿元的市场规模,而像金域检验、迪安诊断、艾迪康及达安基因等龙头企业,市场规模都在10亿元以上。

据了解,目前第三方医学检验主要客户为公立三甲医院,合作形式为部分检验项目外包,以金域检验为例,其主要客户为株洲市中心医院、广州医科大学第三附属医院及中山大学附属第六医院等。王海蛟表示,公立医疗机构愿意将部分检验项目外包,主要还是成本控制问题,“实验室建设及人才培养都需要大规模投入成本,而现有收费标准却难以承担。”

在部分业内人士看来,虽然公立医院检验项目外包系目前第三方医检机构主要盈利方式,但是公立医疗机构仍然是第三方医检的主要竞争对手,如果公立医院检验样本量大足以维持成本甚至盈利,一般不考虑检验项目外包。不过随着基层医疗系统强化,医疗服务的参与者结构也发生变化,因此,第三方医检未来其中一块市场在基层医疗机构中。

王海蛟认为,随着医改推进政府大力扶持基层医疗机构,尤其是分级诊疗的进一步推进,对第三方医检是重大利好,随着分级诊疗推进患者数目的增加,中小型及社区医疗机构可能不具备雇佣专业人员和购买设备的成本,但基本上都有检验需求。

“以上海为例,目前已有部分街道或区域的社区基层医疗机构多家地‘打包’在一起,然后和第三方医检机构签订协议将检验项目外包。因此,第三方医检的主要客户群为基层医院,这可能是未来发展的一个趋势。”

不过,广州某社区医院相关负责人向记者坦言,就以目前社区医院患者量及患者需求而言,社区医院目前仅承担一些简易常见病诊治以及开药等业务,而医学检验中的影像检查在社区医院“仅有少量开展”,病理检查患者一般都去大医院做,因此暂时不考虑与第三方医检机构合作。

民营机构长远发展

还需自建实验室

同样的,除了基层医疗机构外,随着社会资本投入医疗市场的放开,民营医疗机构也可能是未来第三方医检机构发展的增长点之一,据国家卫计委统计数据显示,我国民营医院数目占全国医院总数比重51%,但大部分规模较小。另据记者走访中发现,广州大部分民营医院虽然自建有影像诊断及血液生化等检验实验室,但像病理检验这一块基本选择与第三方医检机构合作。

“以病理检验中的冰冻切片为例,虽然占病理检验中较少的一部分,但手术医生会把病理标本切下然后使用冰冻切片送到实验室,实验室的病理专家就通过‘看片’的方式来进行病理诊断,而诊断结果往往会影响这台手术所实行的治疗手段。”广州现代医院院长王怀忠表示,虽然病例检验硬件投入成本不是特别高,但对人才培养方面投入较大,如果病理科专家没有10年以上“看片”经验,很大可能会出现误诊。

“实际上对部分民营医院而言,病理检查的质量事关医院医疗质量,因此在选择合作方面基本上是区域行业龙头为主要合作方,而我们医院出于质控方面考虑,还会要求更高一些。”王怀忠坦言,病理检验对于大部分民营医院而言是短板,对于成本有限、病例检验人才要求高且短期内关键业务指标要求下,选择与第三方医检机构合作可短期内提升医疗质量。

“但是将病理检验外包至第三方实验室,在结果传输上和质量把控上还是存在一定不可控性,所以站在医院长远发展考虑,自建病理检验实验室还是一些有规模的民营医院最终选择。”王怀忠说。

公立医院

不排斥与

第三方医检机构合作

虽然第三方医检发展蓬勃,但与公立医院检查机构相比,还是“小巫见大巫”。据卫生统计年鉴统计,2014年公立医院的检查收入已达2025.8亿元,远高于第三方医学检验的市场规模。

而对于部分检验项目外包给第三方医检机构,公立医院方面也表示“不会排斥”。据广州某公立医院负责人向记者表示,就医院角度而言,原本院内没有的检验项目,或院内开展比较少的检验项目(急诊性检验项目除外),出于成本的考量一般会外包给第三方公司去做,有的项目检测要设对照,有些要几个对照,而对照是不能收费的。对于医院而言,如果产生的费用无法补足医技成本的投入,这些检验科室会更倾向于外包。

“而在与第三方的合作中,公立医疗机构一般会与第三方医检机构谈判,并实现利润分成,对于医院而言,这相比直接运营可能会更盈利一些。”该负责人还表示,如果未来收费体系发生改变,公立医院禁止再用医检科室进行盈利,公立医院可能会更倾向把非急诊需求的医检科室外包。

欲了解更多,点击进入 广州金至检测技术有限公司 >>

产品检测,警用内窥镜

咨询消毒液检测费用

需要做4类阀门的型式试验,联系相关情况

成分检测,农残,重金属

评论