国外独立医学实验室发展现状报告:已成熟

导读在欧美日发达国家,独立医学实验室已经是作为重要医疗服务机构之一的成熟产业

在欧美日发达国家,独立医学实验室已经是作为重要医疗服务机构之一的成熟产业。其中美国的Quest和LabCorp已占据了美国临床检验份额的24%。加拿大的MDS,雇员超过一万人,是加拿大最大的诊断实验提供者。日本的BML,其本国员工达1160多人,每天处理10万份标本,在全日本有40多家分支机构,检测项目超过4000项。下面我们以美国为例,观察一下发达国家独立医学实验室目前的发展现状。

1、两巨头垄断美国独立医学实验室市场

美国临床检验实验室商业化运营兴起较早。在1925年,美国就已经有医院商业化运营其临床检验实验室,承接来自其他医院的检验业务。在20世纪60年代末,依托于逐渐成熟的检验技术和实验室信息系统,一批独立于医院之外的独立实验室开始出现,如LabCorp的前身NationalHealthLaboratories和Quest的前身MetPath。

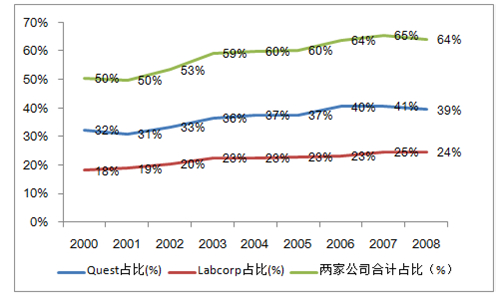

据估计,目前美国的诊断市场规模约有550亿美元,其中约1/3强被独立医学实验室占据。这其中,Quest和LabCorp是最大的两家,分别占据15%和9%左右的市场份额(分别占独立医学实验室市场42%和26%的市场份额)。过去15年,Quest和labcorp在政策驱动下,通过不断并购成为行业龙头。目前Quest和labcorp可提供3000多种诊断服务测试,项目包括从常规检测到基因检测,服务全美一半以上的医院和医生,已经发展成为了美国全国性的大型连锁医学实验室。

图表1:2000-2008年Quest和Labcorp市场占有率变化图

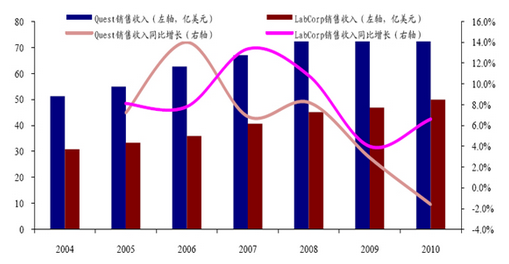

图表2:2004~2010年Quest和LabCorp销售收入

同时,两巨头还将触角伸向国外市场。Quest的业务范围延伸到了印度、英国、巴西和墨西哥。Labcorp除了覆盖美国本土,还在比利时、英国和加拿大的三个省开展业务。

2、三大因素推动企业快速成长

纵览Quest及Labcorp的发展历程,分析美国独立实验室企业的成功路径,我们可以发现,在它们一步步发展壮大的过程中,有以下三个特点,值得密切留意。

(1)政策推动,引领行业高速发展

从1960年到1980年,美国的年医疗总支出从269亿美元增长到了2,472亿美元,占美国当年GDP的比例也从5.1%提高到了8.9%。到了1995年,这一比例已经达到了13.6%。为了减轻医疗支出的负担,从20世纪80年代初开始,美国政府和商业医疗保险机构就先后开始修改医疗保险的政策,试图控制医疗支出。他们采取的措施增大了医院控制成本的压力,也促使他们将更多的检验项目外包给运营成本更低的独立实验室。到了20世纪80年代中,医院占临床检验市场60%左右的份额,私人诊所占20%左右的份额,而独立实验室占20%左右的份额。

后由于美国实行了更严格的行业监管标准,对私人诊所的监管更趋严格,到20世纪九十年代中,独立实验室已经占据了临床检验市场36%的市场份额,医院占56%的份额,私人诊所的市场份额已经下降到8%。如今,美国市场上,私人诊所的市场份额已下降到5%,而独立实验室的份额则稳定在35%左右。

(2)连锁经营,快速抢占市场份额

从独立医学实验室行业本身的特性来看,订单具有客户分散、数量多、单笔金额小、频率高等特点,同时由于部分待测样本的放置也有时限规定,所以行业具有一定的服务半径。全国化布局可以很好地填补空白,获取更多的客户资源。当前,Quest和Labcorp的业务范围基本上覆盖了美国50个州左右。

采用连锁经营的方式,一方面通过公司内部标准化的管理流程及质量控制,创造品牌效应,增加客户黏性;另一方面与小型的单个独立医学实验室相比,连锁企业具有显着的规模效应,对上游的议价能力强,可以带来较高的毛利水平。

(3)高端检测,提升企业盈利空间

在行业发展初期,企业主要是通过高速扩张、快速抢占市场份额、做大规模从而降低成本,来实现企业迅速做大做强。而在行业发展后期,简单的外延式增长已不能满足企业发展的要求。在地域扩张日趋萎缩、常规检测领域渐趋饱和的情况下,企业盈利主要由毛利率高的高端项目(如基因/分子诊断)等驱动。如2006-2010年Quest常规检测,基因和组织诊断销售的复合增速分别为0%、12%、15%;Labcorp常规检测,基因和组织诊断销售的复合增速分别为6%、11%、0%。2010年,Quest的收入中常规的诊断超过50%,解剖病理超过10%,基因和复杂检测超过20%。两家公司高端检测(基因/分子诊断)储备丰富,从单基因疾病(如HIV,HPV)到多基因疾病(如肿瘤、代谢疾病)等众多领域。自1994年以来,两家公司并购进程加快,高毛利检测项目并入、产品齐全带来规模化效应,促使公司毛利率不断提升。

产品检测,警用内窥镜

咨询消毒液检测费用

需要做4类阀门的型式试验,联系相关情况

成分检测,农残,重金属

评论