华测检测:布局基本成型,预计2018营收27.5亿

导读华测检测:三季度业绩加速增长,布局基本成型进入收获期

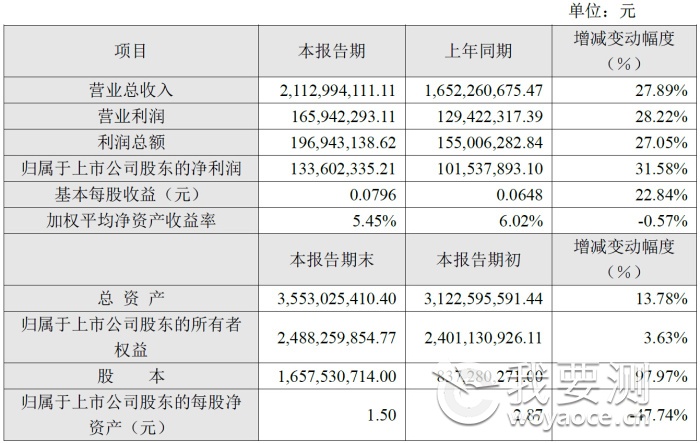

公司发布2018年三季度业绩预告,业绩加速增长。公司预计2018年前三季度实现归母净利润1.51-1.69亿元,同比增长50%-68%。预计2018年第三季度单季度实现归母净利润1.00-1.18亿元,同比大幅增长65%-95%。

业务提速叠加精细管理见成效,公司业绩实现快速增长

公司业绩持续加速主要因:(1)、公司的环境、食品、汽车检测业务继续保持较快增长;(2)、前期规模扩张对业绩有一定影响,2018年公司调整扩张节奏,推行精细化管理,将提高经营效益放在首位;(3)、预计非经常性损益对公司净利润的影响额约为4030万元,主要是理财收益及政府补助的影响(上年同期非经常性损益为2208万元)。

公司为国内第三方检测龙头,布局基本成型有望步入业绩收获期

公司下游领域众多、业务全面,具有较高的品牌公信力。我们认为公司通过近几年的业务布局,目前已基本成型,有望步入业绩收获期:

1、 公司推行精细化管理,严格预算管理机制,在人力资源、固定资产、耗材等方面加强成本管控,优化资源配置,提升实验室的生产效率;注重加强对各事业部高层管理人员的内外部培训,提升运营效率和管理水平,降低运营管理成本;

2、 原SGS集团全球执行副总裁申屠献忠先生新任公司总裁。申屠先生加入华测检测(5.530, -0.17, -2.98%)有望将国际先进的管理理念带入公司,整合内部资源提升公司发展潜力。同时,有望扩大公司全球品牌影响力,拉动国际业务;

3、 公司2018年转变考核方式,突出利润导向,注重效益和结构优化,注重有质量的增长和价值创造能力的提升, 保持平稳健康可持续增长。

调整第二期员工持股计划,共享公司成长果实

近期,公司公告调整二期员工持股计划,经调整后,调整后参加本员工持股计划的总人数不超过22人,其中董事、高级管理人员合计3人,合计认购不超过300万元;其他员工不超过19人,合计认购不超过1900万元。这是继2017年6月公司推出首期员工持股计划后,公司再次推出员工持股计划,我们认为,两期员工持股计划彰显公司发展信心,与员工共享公司成长果实,有利于进一步调动员工积极性。

盈利预测:我们预计2018-2020年,公司营收分别为人民币27.5亿、35.2亿、45.1亿;归属母公司净利润分别为2.55亿、3.58亿、5.01亿元,分别同比增长90%、41%、40%。EPS分别为0.15元、0.22元、0.30元。

产品检测,警用内窥镜

咨询消毒液检测费用

需要做4类阀门的型式试验,联系相关情况

成分检测,农残,重金属

评论