检测检验行业:行业高速增长 集中度有望提升

导读我国检测行业的市场格局分散,但龙头企业凭借自身优势,采用内生增长与外延并购的策略,市场份额将会不断提升。

2013-2020年,全球检验检测市场规模从8134亿元提升至14889亿元,中国检验检测市场规模从1399亿元提升至3550亿元,年均复合增速分别为9.02%、14.23%。

我国检测行业的市场格局分散,但龙头企业凭借自身优势,采用内生增长与外延并购的策略,市场份额将会不断提升。

一、行业快速发展结构不断调整

在全球范围内,检验检测行业是一个高速发展的行业。2013-2020年,全球检验检测市场规模从8134亿元提升至14889亿元,年均复合增速为9.02%。同期,中国检验检测市场规模从1399亿元提升至3550亿元,年均复合增速为14.23%,市场份额从17.2%提升至23.8%,检测机构数量也从24847家增长到48919家,出具的检验检测报告也从2016年的3.56亿件增长到了2021年的6.23亿件。

检验检测行业在总体保持高速增长的背景下,也在发生着结构性变化。检测市场的参与者包含政府检测机构、企业内部检测实验室及独立第三方检测机构。其中,独立第三方检测机构占比较大,增长也较为显著。2021年全球检测市场中,独立第三方检测机构数量占比为45%,较2020年提升约5个百分点,预计未来提升的趋势仍会继续。在我国,第三方检测市场规模也由2015年的720亿元增长到2020年的1392亿元,年均复合增速为14.09%,同样占据约40%的市场份额。此外,市场当中民营检测市场规模增长迅速,2013-2020年民营检测市场规模从255亿元增长到1395亿元,年均复合增速为27.48%,市场份额从18.23%提升到39.30%;民营检测机构数量从6614家增长到27302家,年均复合增速为22.45%,占比从26.62%提升到55.81%。

二、检验检测市场并购活跃

检验检测为众多行业提供服务,基于不同的行业特性,检验检测业务在不同行业的扩张具有一定的壁垒,这就要求企业进行大量的并购来快速切入一个新的行业。同时,并购又能够帮助企业借助被并购企业的资源高效布局业务薄弱地域市场。因此,全球头部企业及国内相关企业的并购活动极为活跃。

SGS是全球第三方综合性检测机构龙头,员工人数近十万人,拥有2600余个分支机构和实验室,在全球125个国家开展业务。在其成长的过程中,曾经借助大量的并购不断扩大业务种类,开拓不同国家市场,也借助于并购增强原有业务的市场地位和竞争实力。仅在进入21世纪之后,该公司就完成并购约200次,其中包含约100笔工业和环境板块并购和48笔自然资源板块并购。

BV成立于1828年,以船舶检测业务起家,在全球拥有约75000名员工,1600多处实验室及办公室。其仅在2012年即完成14笔并购,2014年并购费用最高达到6.67亿欧元。

Eurofins同样是全球领先的检验检测机构,在全球拥有约55000名员工,900多个实验室,其在2017、2018年并购数量分别为60、50笔,并购总额分别为14.66亿欧元、12亿欧元。

在国内市场,检测行业投资数量和投资金额同样保持在较高水平。在2020年前三季度,行业投资数量就多达26起,投资金额为59.9亿元。

在具体企业并购层面,2021年,华测检测收购节奏依然强劲,全年完成5起并购;国检集团加快外延式发展加快业务布局,并购重组6家公司;中国通用技术集团和国家开发投资集团有限公司分别增资检科测试集团、山东特检集团;中国力鸿紧随行业发展步伐,结合自身基础优势,收购了两家环境检测公司;广电计量增资中衡计量快速填补计量业务的短板,收购江西福康获得放射卫生技术服务资质,收购了江西福康将业务领域拓展至医疗行业。

三、行业格局分散集中度有望提升

检测业务服务于下游众多行业,市场按照下游行业的不同被分割为众多细分市场,相互之间存在壁垒。在细分行业中,检测业务规模最大的是消费品和零售、农业食品板块,规模均为230亿欧元左右, 约占检测行业总规模的10%。

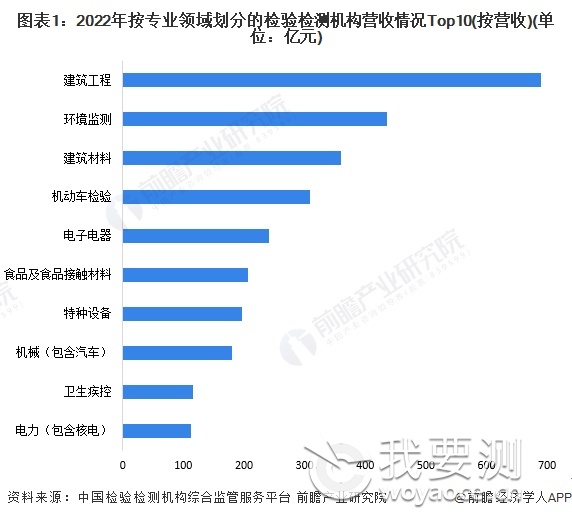

我国的检测行业也同样存在这样的问题,建筑工程、环境检测、建筑材料、机动车检测、电子电器是检测行业最大的下游应用领域,其规模占比分别为16%、10%、10%、7%、5%。

此外,检测企业的业务在地域概念上较为分散,相关企业为扩大业务规模必须跨地域布局,也会为头部企业在进一步扩大市场份额的时候形成一定的阻碍。

基于以上特征,检测行业的市场格局总体较为分散,2019年全球检测行业前四大企业市场份额(CR4)为8.62%,其中SGS、BV、Eurofins、Interek的市占率分别为2.75%、2.30%、2.07%、1.50%;中国检测行业CR4为2.22%,其中、华测检测、广电计量、谱尼测试、国检集团的市占率分别为0.99%、0.49%、0.40%、0.34%。

但我们同时也应该关注到,国内市场集中度与全球市场集中度之间的差异,未来伴随着行业进一步规范,龙头企业凭借自身优势,通过内生增长与外延并购的方式提升自身市场份额的趋势也会更加明显。例如第三方检测龙头华测检测在2013-2020年间,市场份额从0.56%提升到1.01%,未来预计也将会长期延续份额提升的趋势。

产品检测,警用内窥镜

咨询消毒液检测费用

需要做4类阀门的型式试验,联系相关情况

成分检测,农残,重金属

评论